Sehr geehrte Mandantin,

sehr geehrter Mandant,

man könnte es einen „bunten Strauß der Steuer-Neuigkeiten“ nennen, was Sie heute hier erwartet. Das meiste ist für Arbeitgeber interessant. Aber auch die Nachricht über „DIVA II“ dürfte alle freuen, die zukünftig Ihre Steuerbescheide nur noch elektronisch im PDF-Format empfangen möchten.

Und letztlich wissen Sie ja immer, wo Sie mit allen Anliegen rund um Ihre Steuern in den besten Händen sind.

Ihr Team der Steuerberatungskanzlei

Rupprecht & Partner mbB

Arbeitgeber aufgepasst:

Erhöhung der Pflegeversicherung und notwendige Nachweise ab Juli 2023

Wie es mit der Pflege in den kommenden Jahrzehnten weitergeht, steht in den Sternen!

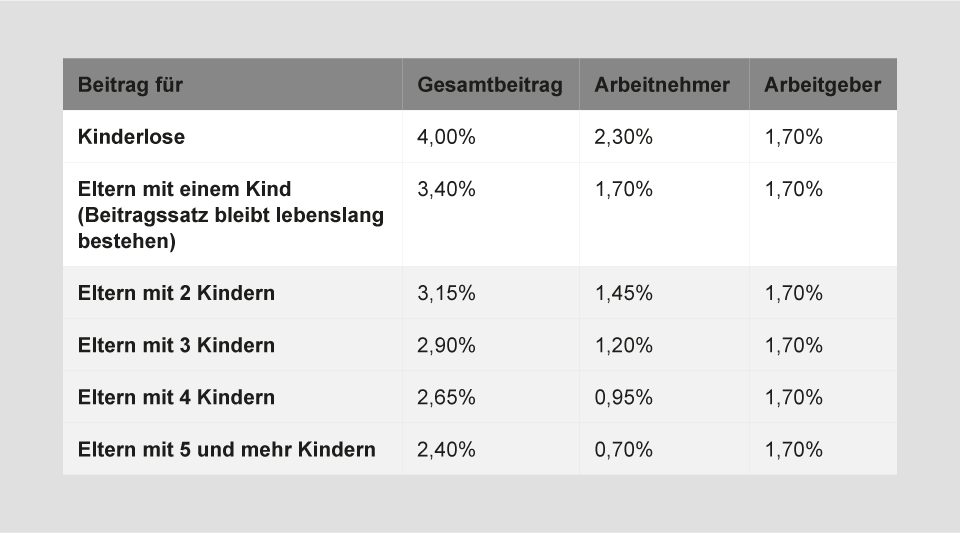

Ab Juli 2023 erhöhen sich in jedem Fall die Beiträge zur Pflegeversicherung für Eltern und Kinderlose. Eltern zahlen dann 3,4 % statt der bisherigen 3,05 %. Kinderlose müssen mit 4 % statt 3,4 % Beitragshöhe rechnen. Diese Änderungen sind Teil des neuen Pflegeunterstützungs- und -entlastungsgesetzes (PUEG). Für Arbeitnehmer mit 2 bis 5 Kindern ist eine

Entlastung von 0,25 % pro Kind vorgesehen, vorausgesetzt die Kinder werden nachgewiesen. Dieser Abschlag gilt bis zum vollendeten 25. Lebensjahr des Kindes. Sind alle Kinder aus der Erziehungszeit, gilt dauerhaft der Ein-Kind-Beitrag. Diese Maßnahme soll Versicherte mit vielen Kindern entlasten.

Folgende Beitragssätze sind ab dem 01.07.2023 vorgesehen:

Im

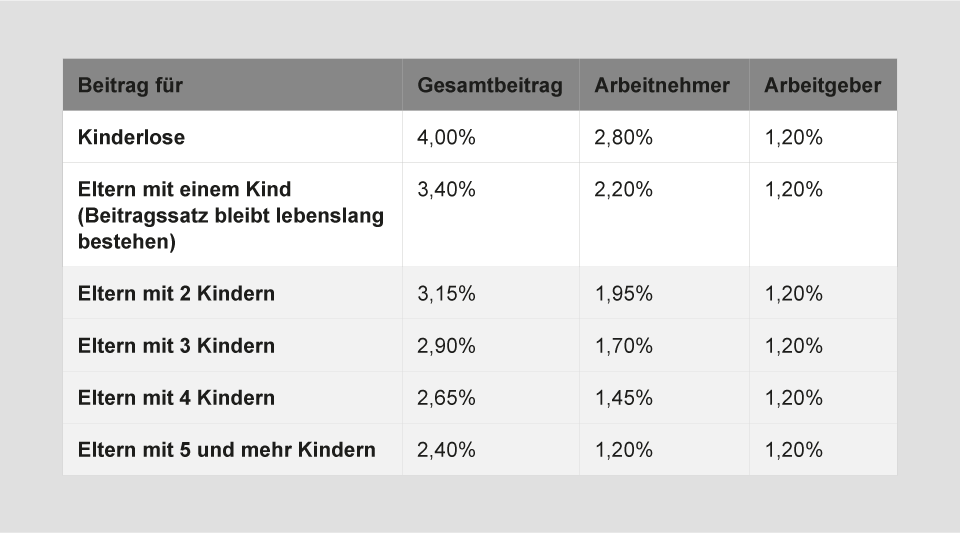

Freistaat Sachsen gelten abweichend folgende Beitragssätze (0,5 % mehr für Arbeitnehmer, im Gegenzug erhalten diese den Feiertag Buß- und Bettag):

Als Arbeitgeber sind Sie dazu verpflichtet, die Elternschaft

Als Arbeitgeber sind Sie dazu verpflichtet, die Elternschaft, die Anzahl der Kinder und deren Alter gegenüber den beitragsabführenden Stellen (Lohnabrechnung / Steuerberater)

nachzuweisen.

Bitte lassen Sie uns daher eine Kopie des Nachweises der Elternschaft Ihrer Angestellten (z. B. Geburtsurkunde der Kinder) zukommen. Dies gilt auch bei Adoptivkindern. Die Unterlagen müssen für Kinder mit Geburtsdatum bis 30.06.2023

spätestens für die Abrechnung der Juli-Löhne vorliegen. Werden Kinder

nach dem 30.06.2023 geboren, bitten wir Sie, einen Nachweis der Elternschaft (z. B. Geburtsurkunde)

unaufgefordert zuzusenden. Ohne diesen Nachweis können die Kinder zur Anrechnung nicht berücksichtigt werden. Selbstzahler müssen die Elternschaft gegenüber der Pflegekasse nachweisen.

Steuerbescheide jetzt digital – Umstellung auf DIVA II

Haben Sie Interesse, Ihre Steuerbescheide zukünftig digital im PDF-Format zu erhalten? Die Finanzverwaltung bietet seit Ende 2022 mit dem Verfahren

„Digitaler Verwaltungsakt“ (DIVA) die Möglichkeit, Steuerbescheide elektronisch rechtsverbindlich im PDF-Format bekanntzugeben – statt des Papierbescheids, den wir alle kennen. Anfang 2023 hat die Finanzverwaltung das Verfahren auf DIVA II umgestellt. Damit kann die Finanzverwaltung ab sofort

sämtliche Steuerbescheide digital bekanntgeben – auch Änderungsbescheide, Steuerbescheide weiterer Steuerarten und andere Verwaltungsakte. Bei der Körperschaft- und Umsatzsteuer steht derzeit noch nicht fest, wann eine elektronische Bekanntgabe der Bescheide möglich sein wird.

Die Antragstellung erfolgt durch uns über die Kammer-Vollmachtsdatenbank (Kammer-VDB) – unabhängig von Veranlagungszeitraum und Steuerart. Im ersten Schritt stellt die Finanzverwaltung zunächst ausschließlich alle möglichen Einkommensteuer-Bescheide (u. a. Einkommensteuerbescheid, Vorauszahlungsbescheid, Verlustfeststellungsbescheid) zur Verfügung. Weitere Steuerbescheide folgen.

Wie funktioniert das im Detail?

Die Finanzverwaltung sendet uns eine unverschlüsselte E-Mail und teilt mit, dass der

digitale Verwaltungsakt zur Abholung bereitsteht. Die E-Mail enthält neben der Kurzbezeichnung des Bescheids und der Steuernummer keine weiteren personenbezogenen Daten. Sie gilt als formale Zustellung, die

am 3. Tag nach Absendung der E-Mail rechtlich wirksam wird. Wann die Abholung der Steuerbescheide im PDF-Format durchgeführt wird, ist hier unerheblich.

Relevant für z. B. die Rechtsbehelfsfrist ist daher das Absende-Datum der E-Mail der Finanzverwaltung und nicht das Datum, zu dem der Bescheid abgerufen wird.

Haben Sie Interesse, Ihre Steuerbescheide zukünftig digital im PDF-Format zu erhalten?

Wenn ja, schalten wir Ihnen gern einen Zugang zu unserem kostenlosen und sicheren Online-Portal ADDISON OneClick frei. Hier stellen wir Ihnen die Bescheide sowie unsere Anschreiben zur Bescheidprüfung als PDF-Dokument hinein. Per E-Mail werden Sie über neue Dateien oder Nachrichten informiert.

Das klappt:

Mitarbeiterbindung durch E-Bikes

Als Arbeitgeber seinen Angestellten ein

E-Bike unentgeltlich oder verbilligt auch zur privaten Nutzung zur Verfügung zu stellen, ist prinzipiell

für die Mitarbeiterbindung sowie für Gesundheit und Umwelt eine gute Sache – wenn man es richtig macht. Das sollten Sie dabei beachten:

Der hieraus resultierende geldwerte Vorteil gehört auch bei E-Bikes grundsätzlich zum steuerpflichtigen Arbeitslohn.

Bis 2030 ist der geldwerte Vorteil für Fahrräder lohnsteuer- und sozialversicherungsfrei, aber nur, wenn das E-Bike zusätzlich zum Arbeitslohn gestellt wird.

Das gilt nur, solange das E-Bike verkehrsrechtlich nicht als Kfz gilt (also < 25 km/h). Arbeitnehmer dürfen sogar zudem die Entfernungspauschale für die Fahrten zwischen Wohnung und erster Arbeitsstätte in ihrer Steuererklärung voll geltend machen.

Einzige Ausnahme: Wenn die Überlassung nicht zusätzlich zum Arbeitslohn erfolgt – also als Gehaltsumwandlung – ist der geldwerte Vorteil für die Privatfahrten steuerpflichtig. Die lohnsteuerliche Bemessungsgrundlage wird dabei seit 2020 nur mit einem Viertel von 1 % des auf volle 100 € abgerundeten Bruttolistenpreises angesetzt. Voraussetzung ist, dass die erstmalige Überlassung nicht bereits vor dem 1.1.2019 erfolgte.

Das gilt auch für Sie selbst als Unternehmer*in: Nutzen Sie das betriebliche E-Bike für Privatfahrten, so fallen bis 2030 für Ihre Privatentnahmen keine Ertragsteuern an.

Achtung: Trotz Lohnsteuerfreiheit muss Umsatzsteuer von Ihnen als Arbeitgeber bzw. Unternehmer*in gezahlt werden. Diese ist aus dem ungeminderten Bruttolistenpreis herauszurechnen.

Beispiel:

Ihre Sekretärin hat 2020 von Ihnen ein E-Bike bekommen, mit dem sie zur Arbeit kommt. Sie nutzt es auch privat. (Neupreis 3.200 € + USt 608 €). Das gilt für Sie:

Lohnsteuer:

Die Überlassung ist nach § 3 Nr. 37 EStG steuerfrei, wenn es zusätzlich zum Arbeitslohn gestellt wird.

Umsatzsteuer:

Bemessungsgrundlage: 1 % x 3.800 € = 38 €, darin enthaltene Umsatzsteuer 19 % = 6,07 €.

Dafür können Sie als Arbeitgeber

alle Kosten gewinnmindernd abziehen: die Abschreibung (über 7 Jahre) oder die Leasingrate, Reparatur-, Wartungs- und Versicherungskosten.

Stromtanken von E-Bikes

Erfreulicherweise kann

auch das Aufladen begünstigt sein: Der Ladestrom von betrieblichen und privaten E-Bikes ist steuerfrei. Vorausgesetzt er stammt von einer ortsfesten Einrichtung auf Ihrem Firmengelände oder von einem mit Ihnen verbundenen Unternehmen. Wenn es sich um ein betriebliches E-Bike handelt, ist auch die Rückerstattung des vom Arbeitnehmer selbst getragenen Stroms durch den Arbeitgeber steuerfrei.

So funktioniert das E-Bike-Leasing für Ihre Mitarbeitenden ganz einfach:

Als

Arbeitgeber sind Sie der Leasing-Nehmer. Sie vereinbaren mit dem Fahrradhändler als Leasing-Geber einen Vertrag zum

Dienstfahrrad-Leasing. Für jedes E-Bike wird ein einzelner Leasingvertrag für meistens

drei Jahre abgeschlossen. Der Arbeitnehmer darf sich das Fahrrad regelmäßig – bis zu einem vereinbarten Betrag – selbst aussuchen. Er schließt dafür mit Ihnen eine

Nutzungsüberlassungsvereinbarung ab, in der steht, ob der Arbeitnehmer das E-Bike über eine Gehaltsumwandlung steuerpflichtig oder zusätzlich zum Arbeitslohn steuerfrei erhält. Zudem wird vereinbart, ob es auch privat genutzt werden darf.

Fazit: Haben Sie noch Fragen zu diesem Thema? Der einfachste Weg ist, Sie kommen in Sachen E-Bikes auf uns zu!

Auch gut:

Mitarbeiterbindung mit Hilfe des 49 €-Tickets

Als Arbeitgeber dürfen Sie Ihren Angestellten die Fahrten im öffentlichen Personennahverkehr (ÖPNV) zwischen Wohnung und erster Tätigkeitsstätte als

Jobticket steuerfrei erstatten.

Als Jobticket gilt auch das 49 €-Ticket – als interessante Alternative zum klassischen Jobticket. Dabei müssen Sie als Arbeitgeber folgende Punkte beachten:

Der Zuschuss muss zusätzlich zum Arbeitslohn gewährt werden.

Es dürfen nur die maximal anfallenden Kosten erstattet werden. Höhere Zuschüsse wären als lohnsteuerpflichtiger Arbeitslohn zu versteuern. Wenn Sie als Arbeitgeber bislang höhere Aufwendungen für das bisherige Jobticket übernommen haben, sollten Sie darauf achten, die Zuschüsse ab Nutzung des 49 Euro-Tickets entsprechend zu begrenzen.

Das Jobticket kann zusätzlich zu weiteren steuerfreien Sachbezügen, z. B. dem 50 €-Gutschein, erstattet werden.

Beachten Sie auch, dass die

steuerfreien Leistungen auf die Entfernungspauschale angerechnet werden. So wird verhindert, dass es zu einer doppelten Vergünstigung kommt, nämlich einmal durch die Steuerfreiheit des Zuschusses und einmal durch die Geltendmachung der Fahrtkosten.

Rückblick auf unseren Tag der offenen Tür

Wir haben uns sehr gefreut, dass Sie so großes Interesse an unserem Tag der offenen Tür in unserer neuen Niederlassung „Specks Hof Leipzig“ gezeigt haben. Vielen Dank für die zahlreichen uns überreichten Präsente und Blumen und natürlich für die vielen intensiven Gespräche

Empfehlen Sie uns weiter: